Articles Tagged with

近日,国务院办公厅印发《关于进一步优化支付服务提升支付便利性的意见》,大力鼓励针对便利外籍人士入境的支付方式,提倡提升移动支付便利性,优化银行卡和现金使用环境。

早在2023年12月1日起,我国对法国、德国、意大利、荷兰、西班牙、马来西亚6国试行单方面免签政策后,上述6国免签入境人员共计14.7万人次,呈现出整体上升趋势。随着外籍人士来华的需求不断增加,相应的支付便利性成为了一个重要议题,中国人民银行、文化和旅游部、国家外汇管理局和国家文物局联合印发《关于进一步优化重点文旅场所支付服务 提升支付便利性的通知》明确三星级及以上旅游饭店、国家5A级和4A级旅游景区、国家和省级旅游度假区、国家级旅游休闲街区要实现境内外银行卡受理全覆盖。银行卡、现金等传统支付方式需形成替代,另外在支付服务包容性等方面有待提升。

目前移动支付是我国普及率达86%的支付方式,而对比国外市场线上线下主流支付中,人们的消费习惯更偏向于现金或者使用传统的信用卡。

信用卡连接着线上和线下消费,线上消费只需填入信用卡卡号,无需密码和短信验证即可消费,而在线下生活场景中,消费者使用信用卡支付不仅可以获得信用积分,还有积分折现。信用卡除了满足消费者预支付的需求,完成快速便利地付款之外,盗刷零责任机制也能保护卡主的利益,因此信用卡一直以来都是国外的支付主流,电子钱包的普及率和用户使用习惯还远未成熟。

但进入21世纪,随着移动化浪潮的发展,信用卡开始与智能手机绑定,苹果和谷歌也先后推出自己的手机钱包系统,衍生出了ApplePay、GooglePay等便利的支付手段。

Apple Pay是基于NFC的手机支付功能,在实体和在线商店结账时使用特定的苹果移动设备来支付款项,而Google Pay用户能够在店内以及支持的网站、移动应用程序和Google 服务(例如Google Play商店)上使用Android设备进行交易付款。两种电子钱包支付方式都取代传统信用卡的付款流程,并将其数字化,不仅提供了方便的支付方式,还增加了额外的安全性,例如指纹识别或面部识别。但现阶段除了验证身份,在不同国家和地区,能够覆盖全球市场流通的支付方式仍旧是以信用卡为主,这是电子支付望尘莫及的。

此外,国际卡组织也推出了EMV芯片卡支付方案。EMV是全球互通的支付安全标准,能够保障交易安全,降低欺诈风险。而EMV芯片卡就像普通的信用卡一样,但它包括一个能保证交易安全的微芯片,与静态磁条卡相比,卡片不易伪造,卡内数据极难被复制,安全性更高,芯片卡也能存储更多用户信息。

日常使用中,通过非接支付设备,无需刷卡或者插卡,只需靠近设备,感应即可支付。近年来,随着EMV芯片卡在全球范围内的推广,欧洲成为EMV进展最快的地区。EMV芯片卡加速了消费者和商家的交易,并降低银行在前端POS终端的投资,成为支付主流。随着科技的进步,支付方式的选择变得越来越多样化,无论是移动支付还是EMV芯片卡等非接支付,都在不断改变着全球支付的面貌。

随着国家提升外籍入华支付便利政策的推行,国内跨境支付行业将迎来前所未有的发展机遇。此政策不仅将为跨境支付机构带来巨大的市场空间,同时国内原有线下收单市场将会获得新的机遇和增长点。

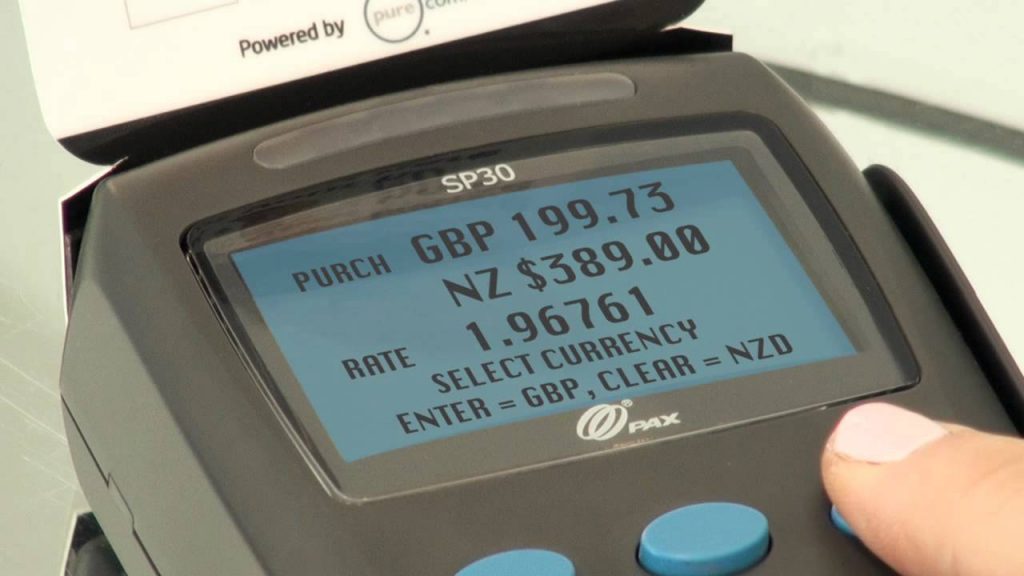

当消费者日常前去商场购物,通过POS机刷卡方式完成支付系列流程时,收单机构可以为其提供以本国货币显示的消费金额和对应货币转换汇率服务,帮助消费者按其需求直选汇率消费的同时,也能够避免额外货币转换费用,收单机构也能拥有0汇率风险且全新的收入利润来源。而在线上的跨境电商消费环境中,消费者通过购物平台下单,唤起一系列支付流程,在选择支付渠道时,同样可以选择有汇率优惠的结算服务,从而使双方达到共赢。

国家鼓励银行和支付机构之间的合作,共同提升移动支付的便利性,这将有利于境内银行和支付机构参与外卡收单业务,而外卡收单市场也将因外籍人士数量的增加而得到显著增长。通过收单业务打通境内银行连接的支付机构和消费者两端,同时赋能,更好实现资金流、信息流、物流、客户流四流均在银行生态场景内流动。

当前,线上跨境电商热潮持续带动新兴电子支付的贸易潮流,线下外卡收单市场也展现出巨大的发展潜力。无论是线上还是线下,跨境支付都将迎来更广阔的市场前景。国家对外籍入华支付便利的积极支持,将进一步推动跨境支付行业的发展,预计今年整个行业将呈现更加繁荣的局面,为国内外经济交流注入新的活力。

中付技术近十年来一直着眼中国式现代化大局、将跨境交易中金融科技创新运行在市场化、法治化、国际化轨道上,在经济转型升级中做好专业服务,为跨境机构提供更好的支持。中付技术外卡收单解决方案可以帮助银行和跨境金融机构快速开展收单业务,帮助客户降低技术投入成本,缩短业务上线周期,同时让客户专注于业务运营本身。同时还提供合规风控解决方案,如eKYC、交易反欺诈、EMV 3DS、网站合规扫描、拒付预警等产品,涵盖事前事中事后全流程,帮助客户更有效管控外卡收单风险,实时处理跨境交易纠纷,防范国际交易欺诈,降低客户的风险损失。

Recent Comments