Category

一场出海领域的年度盛会如约而至,GTC2022 全球流量大会全新升级。此次流量大会覆盖游戏、泛娱乐、跨境电商等出海热门行业,预计将迎来超过10000名跨境出海从业者莅临参观,是跨境出海领域规模最大、业态覆盖最广、影响力最久的展会品牌之一。展会聚焦跨境出海新势能,以更开放、更多元的姿态为跨境出海从业者提供技术、营销、融资等资源对接需求,助力跨境出海行业做出更多的创新和突破。

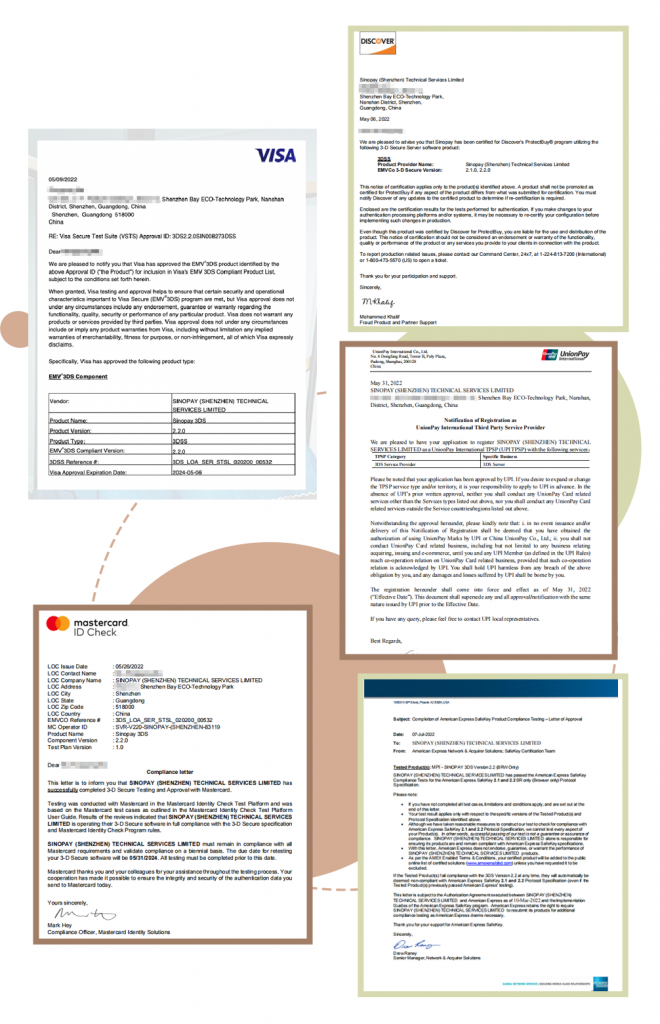

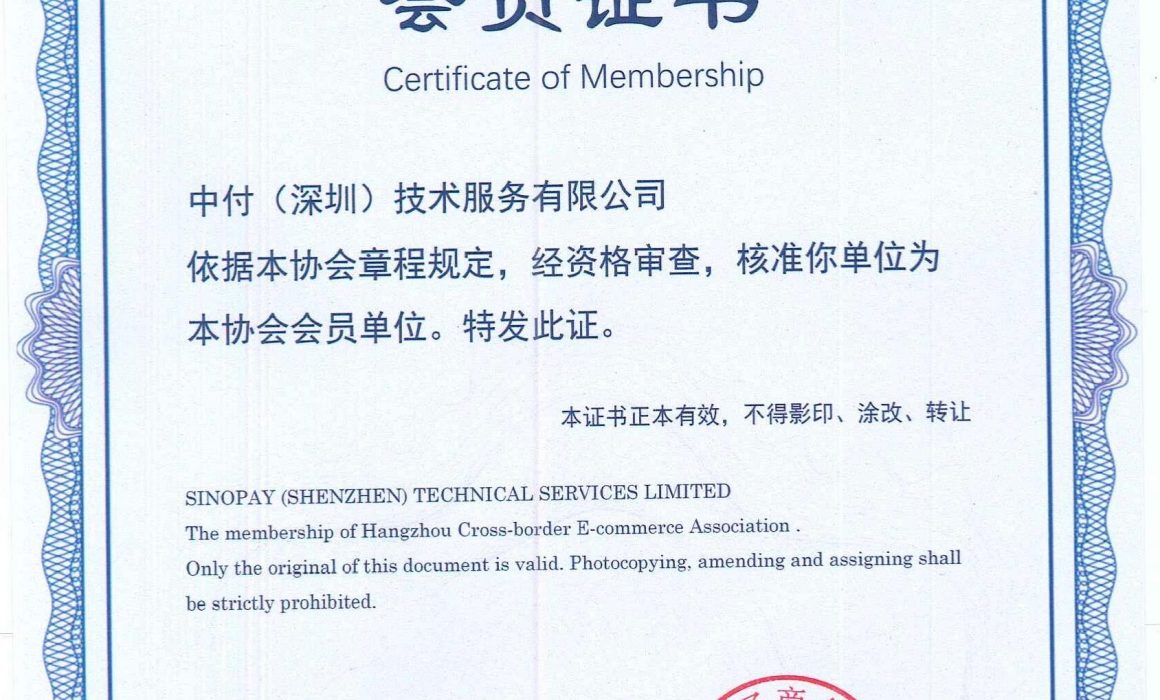

中付(深圳)技术服务有限公司即将作为参展企业之一出席此次展会,中付技术作为一家专注于提供跨境支付技术服务及风控和合规解决方案的公司,在行业内拥有丰富的经验和优秀的技术团队。作为中国支付清算协会理事单位、Visa & MasterCard官方授权服务商、TPP及合作伙伴,我们可为客户提供海内外一站式服务,灵活、便捷、安全、高效。我们热忱邀请您在展会期间来到我们的展位,与我们的专业人员交流,深入了解我们的服务和产品。

时 间 地 点

2/28-3/1日 9:00-17:00

中国·深圳福田会展中心6号馆展位B23

1.资本会更青睐于哪些类型的企业或者产品?

2.品牌化能带给出海企业什么新的方向?未来出海的新机遇在哪里?

3.云技术的发展如何赋能出海市场并带来更大价值?

报 名 方 式

扫码进入,立即报名

和中付一起,聆听出海领域的干货分享

下滑查看活动详细概况

.png")

如果您需要更多信息或有任何疑问

请随时联系我们

中付(深圳)技术服务有限公司作为国际卡组织风险类产品在境内的合作服务商,近十年来一直致力于提供跨境支付技术服务及风控和合规解决方案。目前中付技术为中国支付清算协会理事单位、中国支付清算协会反欺诈工作委员会,为Visa&MasterCard官方授权服务商&TPP及合作伙伴、Austreme中国客户服务中心、ISV合作伙伴及服务客户遍及海内外,在业内具有良好品质口碑。

Recent Comments